Freigrenze – Lexikon der Steuerbegriffe

Freigrenze – Lexikon

Freigrenze – Lexikon

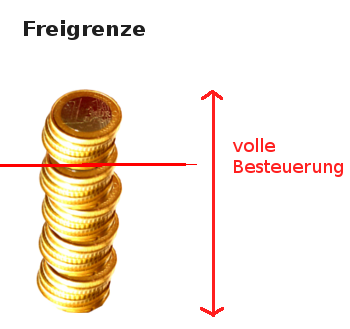

Was ist eine Freigrenze?

Ist im steuerlichen Sinne von einer Freigrenze die Rede, bedeutet dies, dass der Betrag nicht überschritten werden darf, wenn man vermeiden will, dass dieser besteuert wird. Denn nur solange der Betrag unter dieser Grenze bleibt, wird dieser nicht besteuert. Wird sie überschritten, wird der gesamte Betrag versteuert – und nicht nur etwa der Anteil, der über dieser Grenze liegt.

Was ist ein Freibetrag?

Davon abzugrenzen ist der Freibetrag. Hier darf der Betrag überschritten werden. Der Freibetrag bleibt steuerfrei, alles, was darüber hinaus geht, wird anteilig versteuert.

Beispiel Betriebsveranstaltung

Ein Beispiel, anhand dessen man den Unterschied zwischen Freibetrag und Freigrenze sehr gut sehen kann, sind die Kosten für eine Betriebsveranstaltung.

Betrag: 110 EUR (Kosten, die pro Arbeitnehmer steuerfrei bleiben)

Bis einschl. 2014: Freigrenze

Bis einschließlich 2014 handelte es sich bei dem Betrag um eine Freigrenze. Das heißt, damals durften die 110 € pro Arbeitnehmer nicht überschritten werden – ansonsten musste der gesamte Betrag versteuert werden.

Eine Betriebsfeier für 10 Arbeitnehmer durfte also die Kosten von 1100 EUR nicht überschreiten, wenn eine Besteuerung vermieden werden sollte. Kostet die Betriebsfeier stattdessen 1200 EUR, muss der gesamte Betrag versteuert werden.

Ab 2015: Freibetrag

Seit 2015 handelt es sich bei dem Betrag um einen Freibetrag. Die 110 EUR pro Arbeitnehmer dürfen also überschritten werden, sofern eine Besteuerung nicht gänzlich vermieden werden soll, d. h. eine anteilige Versteuerung in Kauf genommen werden soll.

Kostet die gleiche Betriebsfeier für die 10 Arbeitnehmer nun 1200 EUR (statt 1100 EUR), so wird lediglich die Differenz besteuert, d. h. 100 EUR (1200 EUR – 1100 EUR = 100 EUR).

Zusammenfassung:

Freigrenze: Betrag, der nicht überschritten werden darf, um die Steuerfreiheit auszunutzen.

Freibetrag: Betrag, der überschritten werden darf. Die Steuerfreiheit gilt dann für den Freibetrag, alles was über den Freibedarf hinaus geht, muss anteilig besteuert werden.