Wie setzen Sie Bewirtungsaufwendungen korrekt ab?

Finanzverwaltung und Rechtsprechung haben an die Abzugsfähigkeit von Bewirtungsaufwendungen formale Bedingungen geknüpft, die peinlich genau eingehalten werden sollten. In den Einkommensteuerrichtlinien sind die Anforderungen niedergelegt.

Die Finanzämter sind verpflichtet, diese Richtlinien anzuwenden. Fehlen Anforderungen, müssen Sie damit rechnen, dass die Bewirtungsaufwendungen nicht steuersparend als Betriebsausgaben in der Steuererklärung abgesetzt werden können.

In diesem Artikel erklären wir Ihnen, was genau unter Bewirtungsaufwendungen zu verstehen ist und wie Sie vorgehen müssen, damit Sie Bewirtungskosten steuerlich geltend machen können. Außerdem finden Sie eine Mustervorlage für den Bewirtungsbeleg.

Bewirtungsaufwendungen werden definiert als Aufwendungen für den Verzehr von Speisen, Getränken und sonstigen Genussmitteln. Dazu können auch Aufwendungen gehören, die zwangsläufig im Zusammenhang mit der Bewirtung anfallen, wenn sie im Rahmen des insgesamt geforderten Preises von untergeordneter Bedeutung sind, wie z. B. Trinkgelder und Garderobengebühren.

Keine Bewirtung liegt vor bei

- Gewährung von Aufmerksamkeiten in geringem Umfang (wie Kaffee, Tee, Gebäck) z. B. anlässlich betrieblicher Besprechungen, wenn es sich hierbei um eine übliche Geste der Höflichkeit handelt; die Höhe der Aufwendungen ist dabei nicht ausschlaggebend,

- Produkt-/Warenverkostungen z. B. im Herstellungsbetrieb, beim Kunden, beim (Zwischen-)Händler, bei Messeveranstaltungen;

hier besteht ein unmittelbarer Zusammenhang mit dem Verkauf der Produkte oder Waren.

Voraussetzung für den unbeschränkten Abzug ist, dass nur das zu veräußernde Produkt und ggf. Aufmerksamkeiten (z. B. Brot anlässlich einer Weinprobe) gereicht werden. Diese Aufwendungen können als Werbeaufwand unbeschränkt als Betriebsausgaben abgezogen werden. Solche Aufwendungen können unbegrenzt als Betriebsausgaben abgezogen werden.

Betrieblicher und geschäftlicher Anlass

Betrieblich veranlasste Aufwendungen für die Bewirtung von Personen können geschäftlich oder nicht geschäftlich bedingt sein. Ein geschäftlicher Anlass besteht insbesondere bei der Bewirtung von Personen, zu denen schon Geschäftsbeziehungen bestehen oder zu denen sie angebahnt werden sollen. Auch die Bewirtung von Besuchern des Betriebs z. B. im Rahmen der Öffentlichkeitsarbeit ist geschäftlich veranlasst.

Bei geschäftlichem Anlass sind die Bewirtungsaufwendungen nicht zum Abzug zugelassen, soweit sie 70% der angemessenen und nachgewiesenen Aufwendungen übersteigen. Hierbei sind zunächst folgende Kosten auszuscheiden:

- Teile der Bewirtungskosten, die privat veranlasst sind,

- Teile der Bewirtungsaufwendungen, die nach allgemeiner Verkehrsauffassung als unangemessen anzusehen sind (Angemessenheitsprüfung),

- Bewirtungsaufwendungen, deren Höhe und betriebliche Veranlassung nicht nachgewiesen sind,

- Bewirtungsaufwendungen, die wegen Verletzung der besonderen Aufzeichnungspflichten nicht abgezogen werden können,

- Aufwendungen, die nach ihrer Art keine Bewirtungsaufwendungen sind (z. B. Kosten für eine Musikkapelle anlässlich einer Informations- oder Werbeveranstaltung und andere Nebenkosten), es sei denn, sie sind von untergeordneter Bedeutung.

Die verbleibenden Aufwendungen fallen unter die Abzugsbegrenzung. Die Abzugsbegrenzung gilt bei der Bewirtung von Personen aus geschäftlichem Anlass auch für den Teil der Aufwendungen, der auf den an der Bewirtung teilnehmenden Bewirtenden oder dessen Arbeitnehmer entfällt.

Bewirtung in der Wohnung

Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass in der Wohnung des Bewirtenden gehören regelmäßig nicht zu den Betriebsausgaben, sondern zu den Kosten der Lebensführung.

Bewirtung in der Kantine

Bei Bewirtungen in einer betriebseigenen Kantine wird aus Vereinfachungsgründen zugelassen, dass die Aufwendungen nur aus den Sachkosten der verabreichten Speisen und Getränke sowie den Personalkosten ermittelt werden; es ist nicht zu beanstanden, wenn – im Wirtschaftsjahr einheitlich – je Bewirtung ein Betrag von 15 € angesetzt wird, wenn dieser Ansatz nicht zu einer offenbar unzutreffenden Besteuerung führt.

Arbeitnehmerbewirtung – Bewirtung durch den Arbeitgeber

Nicht geschäftlich, sondern allgemein betrieblich veranlasst ist ausschließlich die Bewirtung von Arbeitnehmern des bewirtenden Unternehmens. Die Aufwendungen sind ohne Kürzung als Betriebsausgaben abzuziehen. Geschäftlich veranlasst ist danach die Bewirtung von Arbeitnehmern von gesellschaftsrechtlich verbundenen Unternehmen (z. B. Mutter- oder Tochterunternehmen) und mit ihnen vergleichbaren Personen.

Bei Betriebsfesten ist die Bewirtung von Angehörigen oder von Personen, die zu ihrer Gestaltung beitragen, unschädlich (es gelten aber Höchstgrenzen).

Nachweis – Bewirtungsbeleg

Der Nachweis der Höhe und der betrieblichen Veranlassung der Aufwendungen durch

- schriftliche Angaben zu Ort,

- Tag,

- Name der Teilnehmer,

- Anlass der Bewirtung,

- Höhe der Aufwendungen

zu erbringen.

Bewirtung in einer Gaststätte – Bewirtungsbeleg

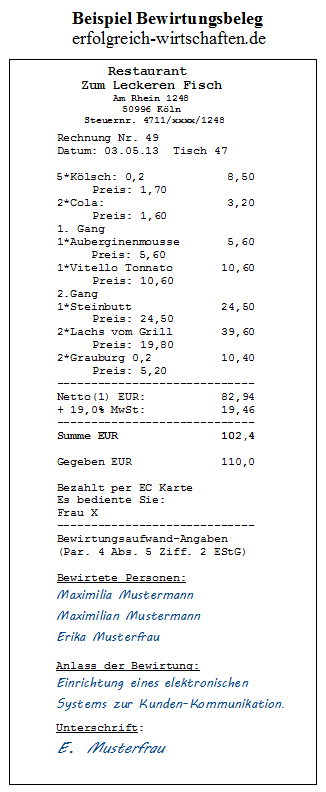

Bei Bewirtung in einer Gaststätte genügen neben der beizufügenden maschinell erstellten Rechnung Angaben zu dem Anlass und den Teilnehmern der Bewirtung. Eine Mustervorlage zur Anlage des Bewirtungsbelegs finden Sie am Ende des Artikels.

Aus der Rechnung müssen sich Name und Anschrift der Gaststätte sowie der Tag der Bewirtung ergeben. Die Rechnung muss auch den Namen des Bewirtenden (Gastgeber) enthalten, wenn der Gesamtbetrag der Rechnung 250 € (ab 01.01.2017) übersteigt. Der Name des Bewirtenden – also des Gastgebers – muss nach einen Urteil des Bundesfinanzhofs vom Wirt auf der Rechnung vermerkt sein (BFH v. 18.04.2012 X R 58/90).

Die schriftlichen Angaben können auf dem Bewirtungsbeleg (das heißt der Rechnung) oder getrennt gemacht werden. Erfolgen die Angaben getrennt von der Rechnung, müssen das Schriftstück über die Angaben und der Bewirtungsbeleg grundsätzlich zusammengefügt werden (siehe Mustervorlage weiter unten). Ausnahmsweise genügt es, den Zusammenhang dadurch darzustellen, dass auf der Rechnung und dem Schriftstück über die Angaben Gegenseitigkeitshinweise angebracht werden, so dass Rechnung und Schriftstück jederzeit zusammengefügt werden können.

Die Rechnung muss den Anforderungen den Rechnungsanforderungen des Umsatzsteuerrechts genügen (z. B. Rechnungsnummer, Steuernummer oder Umsatzsteuer-Identifikationsnummer, Adressat, Absender) und maschinell erstellt und registriert sein.

Die in Anspruch genommenen Leistungen sind nach Art, Umfang, Entgelt und Tag der Bewirtung in der Rechnung gesondert zu bezeichnen; die für den Vorsteuerabzug ausreichende Angabe „Speisen und Getränke“ und die Angabe der für die Bewirtung in Rechnung gestellten Gesamtsumme sind für den Betriebsausgabenabzug nicht ausreichend.

Zur Bezeichnung der Teilnehmer der Bewirtung (= Gäste) ist grundsätzlich die Angabe ihres Namens erforderlich. Auf die Angabe der Namen kann jedoch verzichtet werden, wenn ihre Feststellung dem Gastgeber nicht zugemutet werden kann. Das ist z. B. bei Bewirtungen anlässlich von Betriebsbesichtigungen durch eine größere Personenzahl und bei vergleichbaren Anlässen der Fall. In diesen Fällen sind

- die Zahl der Teilnehmer der Bewirtung sowie

- eine die Personengruppe kennzeichnende Sammelbezeichnung

anzugeben.

Angemessenheit

Die Angemessenheit ist vor allem nach den jeweiligen Branchenverhältnissen zu beurteilen.

Trinkgeld

Wenn das Trinkgeld nicht auf dem vom Wirt maschinell ausgestellten Beleg ausgewiesen ist, ist es zweifelhaft, ob dieses anerkannt wird. In diesem Fall empfiehlt es sich, das Trinkgeld in der ganz unten stehenden Anlage (Anlage zum Bewirtungsbeleg) anzugeben.

Außerdem ist im Trinkgeld keine Umsatzsteuer enthalten. Deswegen ist auch keine Vorsteuererstattung möglich.

Anlass der Bewirtung

Der Geschäftsanlass muss klar erkennbar sein. Vage Angaben wie „Arbeitsgespräch“, „Infogespräch“ oder „Hintergrundgespräch“ als Anlass der Bewirtung sind nicht ausreichend. Beispiele für einen Geschäftsanlass sind die Erstellung Werbekonzept, Besprechung der Maßnahmen zur Qualitätssicherung, Projekt XXX, Stand der Entwicklung, weitere vertriebliche Zusammenarbeit, Besprechung Vernisage.

Speisen und Getränke müssen im Vordergrund stehen

Eine Bewirtung liegt nur vor, wenn die Darreichung von Speisen und/oder Getränken eindeutig im Vordergrund steht. Keine Bewirtungsaufwendungen sind daher Aufwendungen für die Darbietung anderer Leistungen (wie insbesondere Varieté, Striptease und Ähnliches), wenn der insgesamt geforderte Preis in einem offensichtlichen Missverhältnis zum Wert der verzehrten Speisen und/oder Getränke steht.

Nachholung von Angaben

Die zum Nachweis von Bewirtungsaufwendungen erforderlichen schriftlichen Angaben müssen zeitnah gemacht werden. Die Namensangabe darf vom Rechnungsaussteller auf der Rechnung oder durch eine sie ergänzende Urkunde nachgeholt werden.

Schulungsveranstaltung

Bewirtet ein Unternehmen im Rahmen einer Schulungsveranstaltung Personen, die nicht seine Arbeitnehmer sind, unterliegt der Bewirtungsaufwand der Abzugsbeschränkung.

Schweigepflicht

Rechtsanwälte können erforderlichen Angaben zu Teilnehmern und Anlass einer Bewirtung in der Regel nicht unter Berufung auf die anwaltliche Schweigepflicht verweigern.

Journalisten können die geforderten Angaben zu Teilnehmern und Anlass einer Bewirtung in der Regel nicht unter Berufung auf das Pressegeheimnis verweigern.

Unterschrift

Das zum Nachweis der betrieblichen Veranlassung der Bewirtung vom Gastgeber erstellte Schriftstück ist von diesem zu unterschreiben.

Unvollständige Angaben

Sind die Angaben lückenhaft, so können die Aufwendungen auch dann nicht abgezogen werden, wenn der Stpfl. ihre Höhe und betriebliche Veranlassung in anderer Weise nachweist oder glaubhaft macht.

Quellen: Einkommensteuer Richtlinien und Hinweise R und H4.10.5 – 9 sowie die im Text angegebene Rechtsprechung.

Vorlage: Anlage zum Bewirtungsbeleg

Wenn Sie ihren Bewirtungsbeleg geltend machen wollen, haben Sie grundsätzlich zwei Möglichkeiten:

- Sie schreiben die benötigten Angaben auf die Rückseite des Bewirtungsbeleges oder

- Sie benutzen folgende Anlage zum Bewirtungsbeleg (dann beachten Sie bitte die folgenden Hinweise!).

Wenn Sie die Anlage zum Bewirtungsbeleg nutzen wollen (zum Beispiel aufgrund des besseren Handlings im Aktenordner), dann beachten Sie bitte unbedingt, dass Bewirtungsbeleg und Bewirtungsanlage unzertrennbar miteinander verbunden werden (zum Beispiel durch Antackern). Die Anlage zum Bewirtungsbeleg ist nämlich nicht alleine gültig. Sie können den Bewirtungsbeleg auch ankleben (ob vorne oder auf die Rückseite je nach Größe) – in diesem Fall erklärt es sich von selbst (und wir erwähnen dass an dieser Stelle auch nur der Vollständigkeit halber), dass nicht über den Text der Anlage drüber geklebt wird.

Um die optimale Darstellung zu gewährleisten, laden Sie die PDF-Datei bitte runter und drucken dann (andernfalls kann es sein, dass die Schrift zu klein dargestellt wird; dies ist Geschmackssache). Sofern das PDF nicht erscheint, klicken Sie bitte hier, um zur Mustervorlage zu gelangen.