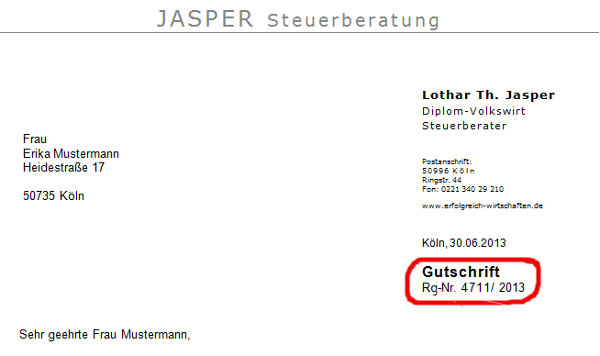

Achtung Gutschrift: Neue Pflichtangaben!

Update (23.12.2013):

Anfang des Jahres 2013 gab es Neuigkeiten zur Verwendung des Begriffs „Gutschrift“ bzw. „Storno-Rechnung“ (wie in diesem Artikel beschrieben). Mittlerweile sind diese Änderungen wieder vom Bundesfinanzministerium rückgängig gemacht worden. Das bedeutet konkret, dass Sie das Wort Gutschrift auch wieder für Stornorechnungen gebrauchen dürfen. Wenn Ihnen der Aufwand zu hoch ist, wieder auf das alte System zurück zu wechseln, bleiben Sie doch einfach beim neuen System.

Neuigkeiten im Umsatzsteuerrecht

Was ist neu? Wichtig für Sie als Unternehmer im Tagesgeschäft: Es gibt neue, verschärfte Regelungen in Sachen Rechnungen! Seit dem 30. Juni 2013 gilt folgendes:

Neue Pflichtangabe bei Gutschriften

Haben Sie schon einmal eine Gutschrift ausgestellt? Wir informieren Sie darüber, was Sie ab sofort beachten müssen.

Was ist eine Gutschrift?

Das ist eine Rechnung, die der Kunde – von beiden Parteien vorher so vereinbart! – ausstellt. Keine Gutschrift ist hingegen die Storno-Rechnung (Korrektur einer bereits ausgestellten Rechnung), auch wenn sich das im allgemeinen Sprachgebrauch so eingebürgert hat.

Der Kunde rechnet die empfangenen Leistungen oder Lieferungen bei Gutschriften also selber ab. Somit übernimmt er die Aufgabe der Rechnungserstellung, wofür bei normalen Rechnungen der Lieferant bzw. der Dienstleister zuständig ist.

Dies ist insbesondere dann üblich, wenn eine Umsatzbeteiligung vereinbart wurde. In diesem Fall kennt der Leistungsempfänger (z. B. ein Verlag) die Umsätze besser als der Leistungsgeber (z. B. ein Autor).

Welche Folgen sich daraus ergeben, lesen Sie jetzt:

Was müssen Sie bei Gutschriften beachten?

- Das Abrechnungsdokument ist zwingend mit der Angabe „Gutschrift“ zu versehen.

- Die alternative englische Angabe „self-billed invoice“ wird aller Voraussicht nach ebenfalls unschädlich sein.

- Bei einer unzutreffenden Gutschrift (falsche Bezeichnung), muss der Empfänger zeitnah schriftlich widersprechen.

Quellen: §14 Abs. 2, Satz 2, UStG; BMF, Schreiben (Entwurf) v. 10.12.2012, IV D 2 – S 7280/12/10002)

Was müssen Sie bei Storno-Rechnungen beachten?

Storno-Rechnungen dürfen keinesfalls mit „Gutschrift“ bezeichnet werden! Diese müssen als „Storno-Rechnung“ oder „Korrekturbeleg“ gekennzeichnet werden. Ansonsten besteht die Gefahr, dass der Beleg als Rechnung angesehen wird und Sie als Empfänger folglicherweise Umsatzsteuer bezahlen müssen!

Jasper Steuerberater Köln empfiehlt:

- Kennzeichnen Sie zwingend Gutschriften als solche – aber nur echte!

- Widersprechen Sie unkorrekten Bezeichnungen schriftlich und zeitnah.

- Stornorechnungen sind als „Stornobeleg“ oder „Korrekturbeleg“ zu kennzeichnen, keinesfalls als Gutschriften! Sonst droht Umsatzsteuerzahlung!