Rechnungshinweis: Steuerschuldnerschaft des Leistungsempfängers

Wie sind sonstige Leistungen an Unternehmen in anderen Mitgliedsstaaten der EU umsatzsteuerlich zu handhaben? Und wie lauten die entsprechenden Rechnungshinweise in den Amtssprachen der EU?

Sonstige Leistungen an Unternehmer, die in einem anderen Mitgliedsstaat der Europäischen Union (EU) ansässig sind, sind in vielen Fällen nach § 3a Abs. 2 Umsatzsteuergesetz (UStG) umsatzsteuerlich zu behandeln: Danach sind diese Dienstleistungen nach § 3a Abs. 2 UStG in dem Land (umsatz)steuerbar, in dem der Leistungsempfänger seinen Sitz hat. Das bedeutet, dass die Versteuerung in dem betreffenden EU-Land des Leistungsempfängers erfolgt. Aufgrund EU-rechtlicher Vorgaben verlagert sich in diesen Fällen die Steuerschuld durch das so genannte „reverse-charge-Verfahren“ auf den Leistungsempfänger mit der Folge, dass der (deutsche) Leistungserbringer eine Rechnung ohne Umsatzsteuer ausstellt und auf die Steuerschuld des Leistungsempfängers in seiner Rechnung hinweisen muss.

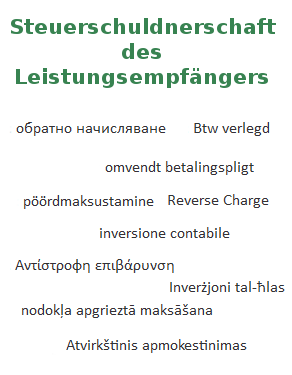

Die entsprechenden Rechnungshinweise in den Amtssprachen der Europäischen Union finden Sie in der nachfolgenden Tabelle.

- Deutsch: Steuerschuldnerschaft des Leistungsempfängers

- Bulgarisch: обратно начисляване

- Dänisch: omvendt betalingspligt

- Englisch: Reverse Charge

- Estnisch: pöördmaksustamine

- Finnisch: käännetty verovelvollisuus

- Französisch: Autoliquidation

- Griechisch: Αντίστροφη επιβάρυνση

- Holländisch: Btw verlegd

- Italienisch: inversione contabile

- Lettisch: nodokļa apgrieztā maksāšana

- Litauisch: Atvirkštinis apmokestinimas

- Maltesisch: Inverżjoni tal-ħlas

- Polnisch: odwrotne obciążenie

- Rumänisch: taxare inversă

- Portugiesisch: Autoliquidação

- Schwedisch: Omvänd betalningsskyldighet

- Slowakisch: prenesenie daňovej povinnosti

- Slowenisch: Reverse Charge

- Spanisch: inversión del sujeto pasivo

- Tschechisch: daň odvede zákazník

- Ungarisch: fordított adózás

Quellen: Amtshilferichtlinie-Umsetzungsgesetz vom 26.06.2013, Bundessteuerblatt 1, Seite 1809 und Richtlinie 2010/45/EU des Rates vom 13. Juli 2010 zur Änderung der Richtlinie 2006/112/EG über das gemeinsame Mehrwertsteuersystem hinsichtlich der Rechnungsstellungsvorschriften.