Kassenbuch Teil 4: Verschärfte Anforderungen ab 2019

Gesetzesentwurf digitale Grundaufzeichnungen Kassen-Nachschau – Das erwartet Sie in diesem Artikel:

- Erfahren Sie, welche Änderungen es für Kassenbesitzer ab 2018 bzw. 2020 geben wird (z. B. Kassen-Nachschau und Co.)!

- Denn das „Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ ist da.

- Weitere Teile der Kassenbuch-Reihe:

Wir melden uns mit unserer Kassenbuch-Reihe zurück.

Und es gibt Neuigkeiten: Das Gesetz zu digitalen Grundaufzeichnungen ist da!

Regelungen für Registrierkassen sollen neu aufgestellt werden

Bisher gingen die Regelungen für (digitale) Kassensysteme aus den GoBD* hervor.

*GoBD = Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“

Inzwischen gibt es ein eigenes Gesetz, das größtenteils ab dem Jahr 2020 gilt. Und zwar das

„Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“, das von einer Technischen Durchführungs-Verordnung ergänzt werden soll.

Hierbei geht es in erster Linie um Registrierkassen („digitale Grundaufzeichnungen“). Doch auch die offenen Ladenkassen sollen „ihr Fett wegbekommen“.

Was ist das Ziel der neuen Regelungen?

Ziel des Gesetzes ist die Unveränderbarkeit von digitalen Aufzeichnungen. Vorgänge sollen nicht mehr manipuliert werden können, z. B. durch unberechtigte Buchungen im Trainingsmodus von Kassensystemen.

Steuerhinterziehung soll so erschwert werden. Dies freut nicht nur in finanzieller Hinsicht den Fiskus. Sondern soll auch dem unlauteren Wettbewerb den Wind aus den Segeln nehmen (keine Preisdrückerei durch Steuerhinterziehung).

Es ist nicht alles neu, was glänzt

Wesentliche Regelungen aus den GoBD sollen bestehen bleiben. Allerdings garniert mit einigen Neuerungen aus dem Gesetz, die es in sich haben können. Welche das sind, erfahren Sie jetzt.

→ Tiefer gehende Infos zu Einzelpunkten finden Sie in den zukünftig erscheinenden Folgeteilen unserer Kassenbuch-Reihe.

Keine Registrierkassenpflicht

Laut dem Gesetz soll es auch weiterhin keine Registrierkassenpflicht geben. Das bedeutet, dass Sie sich frei zwischen einer offenen Schubladenkasse oder einer Registrierkasse entscheiden können.

Wir möchten allerdings vorweg nehmen, dass die Registerkasse vor möglichen Hinzuschätzungen besser schützt. Vorausgesetzt, sie erfüllt alle Anforderungen und wird richtig geführt.

Kassen-Nachschau für Registrier- und offene Ladenkassen

Kassen-Nachschau bedeutet, dass die Prüferin oder der Prüfer ohne vorherige Ankündigung die Kasse überprüfen kann. Und zwar während der Geschäftszeiten (also theoretisch auch nachts, wenn es sich zum Beispiel um eine Bar handelt). Laut Gesetz sogar mittels einer verdeckten Beobachtung. Ob dies wirklich zulässig ist, bleibt abzuwarten.

Bei der Kassen-Nachschau müssen alle Unterlagen und Daten zur Verfügung stehen. Für den Fall, dass sich ein Teil der Daten bei Ihrem Steuerberater befindet, soll es eine Herausgabepflicht geben (was kritisch zu sehen ist, da dies den Charakter einer Außenprüfung hat). Während der Kassen-Nachschau soll eine strafmindernde Selbstanzeige nicht möglich sein.

Aus der Kassen-Nachschau heraus kann sich im Verdachtsfall eine Außenprüfung ergeben.

Die Kassen-Nachschau wird erstmalig ab dem 01. Januar 2018 vorgenommen werden können.

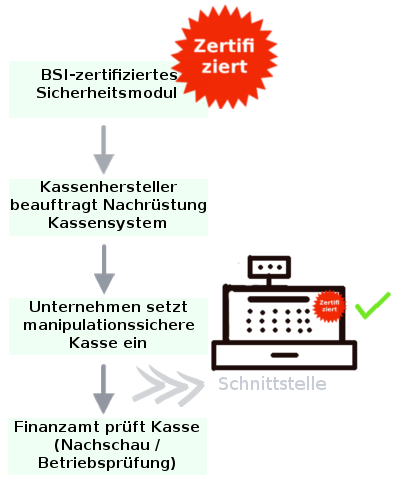

Neue Anforderungen an Kassensysteme

Es soll neue technische Anforderungen geben.

Zum Beispiel eine technische Sicherheitseinrichtung und eine Schnittstelle, über die Daten von der Finanzverwaltung ausgelesen werden können.

Außerdem sollen die Hersteller der Kassensysteme zertifiziert sein (das gilt auch im Falle von Updates im sicherheitsrelevanten Bereich).

Die Details zu den Sicherheitsanforderungen sollen erst noch festgelegt werden und zwar vom BSI, d. h. Bundesamt für Sicherheit in der Informationstechnik. Die in Zukunft aktuellen Versionen sollen auf dem Webauftritt des BSI veröffentlicht werden.

Die Daten müssen manipulationssicher, beständig und „verkettet“ (also lückenlos) gespeichert werden.

Belegausgabepflicht

Wenn Sie aufzeichnungspflichtige Geschäftsvorfälle tätigen, sind Sie dazu verpflichtet, unmittelbar nach dem Geschäftsvorfall Ihrem Kunden einen Beleg darüber auszustellen. Bei Laufkundschaft wird es jedoch die Möglichkeit zur Befreiung geben.

Meldepflicht für elektronische Aufzeichnungssysteme

Es wird einen amtlichen Vordruck geben, mit dessen Hilfe Sie dem Finanzamt innerhalb eines Monats die Anschaffung bzw. Inbetriebnahme der Registrierkasse mitteilen müssen.

Verschärfter Bußgeldtatbestand

Achtung: Verstöße sollen richtig teuer werden. Nicht nur soll es neue, sogenannte „Gefährdungstatbestände“ geben (z. B. die unrichtige Verwendung eines Kassensystems, auch das Ausstellen von unrichtigen Belegen), sondern auch die Bußgelder sollen nach oben hin angepasst werden. Bei Verstößen sollen bis zu 25.000 Euro fällig werden – und zwar unabhängig davon, ob überhaupt ein steuerlicher Schaden entstanden ist.

Sie wollen sich eine Registrierkasse kaufen?

Mit der Anschaffung zu warten, bis alles in trockenen Tüchern ist, ist natürlich geschickt. Schließlich können sich noch Änderungen im weiteren Gesetzgebungsverfahren ergeben.

Sollte dies jedoch nicht möglich sein, ist es empfehlenswert, darauf zu achten, dass die Kasse die neuen Anforderungen trotzdem erfüllt. Vor möglichen Änderungen sind Sie dann zwar nicht gefeit. Allerdings stellen die Regelungen des Gesetzesentwurf bisher das wahrscheinlichste Szenario da.

Nachtrag vom 14. Juli 2016 (aus der Pressemitteilung Bundesministerium der Finanzen): Die Sicherheitseinrichtung soll verpflichtend ab dem 1. Januar 2020 eingesetzt werden. Es soll eine Übergangsregelung geben. Diese soll für Unternehmen gelten, die eine neue Kasse gemäß den Anforderungen des BMF-Schreibens vom 26. November 2010 bzw. vor dem 01. Januar 2020 erworben haben, aber diese aufgrund der Bauart nicht mit einer zertifizierten technischen Sicherheitseinrichtung nachrüsten können. Diese Kassen sollen längstens bis zum 31. Dezember 2022 genutzt werden können.

Quellen: Gesetzesentwurf digitale Grundaufzeichnungen, Pressemitteilung Bundesministerium der Finanzen, Technische Verordnung (PDF), ehemals: Referentenentwurf vom 18.03.2016