Smartphone bei beruflicher Nutzung steuerlich geltend machen?

Smartphone absetzen – Das erwartet Sie in diesem Artikel:

- So können Sie Ihr Smartphone ins Betriebsvermögen aufnehmen (bei beruflicher Nutzung).

- Sowohl die Anschaffungskosten als auch die laufenden Kosten sind als Werbungskosten steuerlich absetzbar.

- Wie können Sie den Nutzungsanteil (beruflich/ privat) ermitteln und ist dies in allen Fällen möglich?

- Wie sieht es mit Zubehör aus?

- Mit Zusammenfassung am Ende für den Schnelleinstieg.

Sie möchten ein Smartphone in Ihr Betriebsvermögen aufnehmen und die Betriebsausgaben steuerlich geltend machen?

Wir haben eine gute Nachricht für Sie: Es ist grundsätzlich möglich, Ihr Smartphone in das Betriebsvermögen aufzunehmen. Jedenfalls sofern Sie es beruflich nutzen! Sie können es sogar dann beruflich steuerlich geltend machen, wenn Sie es nur teilweise betrieblich nutzen.

Fackeln wir nicht lange und nehmen wir eine Einschätzung vor, zu welchen Anteilen Sie Ihr Smartphone betrieblich nutzen: zu 10 %, 50 % oder gar mehr, einverstanden?

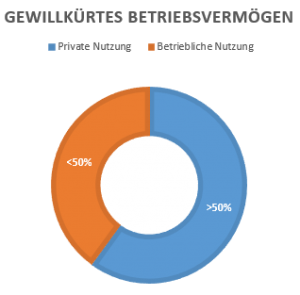

Nutzen Sie Ihr Smartphone zu 10 bis 50 Prozent betrieblich?

Dann wird das Smartphone zu dem so genannten gewillkürtem Betriebsvermögen gerechnet.

Zu dem gewillkürtem Betriebsvermögen zählen alle Wirtschaftsgüter, die aus objektiver Sicht mit dem Betrieb zusammen hängen, von privater Seite bis zu 50 Prozent mitbenutzt werden. Und natürlich zum Vorteil für den Betrieb sind. Zum Beispiel bei Smartphones das Abrufen von E-Mails oder gegebenenfalls die Annahme von Gesprächen auch außerhalb der üblichen Geschäftszeiten (ob das für jeden privat immer optimal ist, ständig erreichbar zu sein, sei mal dahin gestellt).

Wenn Sie sich also dazu entscheiden, das Smartphone dem gewillkürtem Betriebsvermögen zuzuordnen, dokumentieren Sie dies zeitnah. Entweder durch eine entsprechende Buchung bzw. entsprechende Ergänzung des betrieblichen Anlagenverzeichnisses. Eine Information an das Finanzamt ist nicht notwendig.

Eine Nutzung weniger als 10 Prozent geht übrigens nicht (jedenfalls ist sie von der Rechtsprechung nicht vorgesehen). Andernfalls ließe die geringfügige Nutzung grüßen. Und Ihr Smartphone würde dem Privatbereich zugesprochen – betrieblicher Steuervorteil ade.

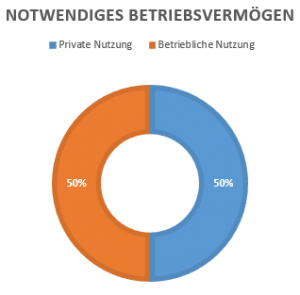

Nutzen Sie Ihr Smartphone zu mindestens 50 Prozent betrieblich?

Dann wird das Smartphone zum notwendigen Betriebsvermögen gerechnet. Dieses setzt sich aus Wirtschaftsgüter zusammen, deren – mindestens 50 prozentige – Nutzung ausschließlich beziehungsweise unmittelbar eigenbetrieblich motiviert ist.

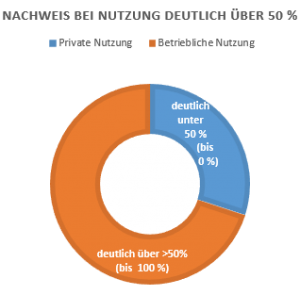

Nutzen Sie Ihr Smartphone deutlich mehr als 50 Prozent?

Eine eigenbetriebliche Nutzung von deutlich mehr als 50 Prozent muss gegenüber der Finanzverwaltung glaubhaft belegt werden. Dies dürfte objektiv leider schwierig werden. Deshalb wird das Finanzamt Ihrer Einordnung als Betriebsvermögen in der Regel folgen. Das Gerät wird in diesem Fall als „notwendiges Betriebsvermögen“ eingeordnet.

Bevor wir einen Schritt weiter gehen und uns fragen, wie genau der Nutzungsanteil ermittelt wird, hier nochmal eine Übersicht über die Nutzungsanteilen von Smartphones als Betriebsvermögen:

Wie wird der Nutzungsumfang Ihres Smartphones ermittelt?

Eins vorweg: Es ist tatsächlich die einfachste und die gebräuchlichste Vorgehensweise, die per Rechnung nachgewiesenen Kosten pauschal aufzuteilen.

Denn ein tatsächlicher Nutzungsnachweis – mit zeitnaher Erfassung von Nutzungsdauern – ist natürlich vom Aufwand her kaum zu bewerkstelligen. Erst Recht nicht, wenn man einen sonst üblichen Zeitraum von drei Monaten ansetzen würden. Oder hätten Sie die Lust und die Zeit monatelang, für jeden Handschlag die Nutzungsdauer aufzuschreiben (und ob es privat oder geschäftlich bedingt war)? Bei jeder SMS, Telefonat oder wofür Sie Ihr Smartphone sonst noch nutzen? Vermutlich nicht, oder?

Deswegen bliebe Ihnen im Zweifelsfall, nur einmalig zu beschreiben, inwieweit Sie Ihr Smartphone in Zusammenhang mit bestimmten betrieblichen Vorgängen nutzen, zum Beispiel um:

- Termine zu planen (und sich ggf. an diese erinnern zu lassen)

- geschäftliche E-Mails abzurufen und zu beantworten

- mit dem Smartphone geschäftliche Anrufe zu tätigen

- für Ihr Geschäft relevante Daten abzurufen (z. B. um Sendungsverfolgungen im Blick zu behalten)

- Daten (unterwegs) zu recherchieren (z. B. über den Smartphone-eigenen-Browser)

- sich Notizen zu machen oder To-do-Listen anzulegen

- ggf. Nahverkehrtickets über eine entsprechende App zu kaufen, um zum Geschäftstermin zu fahren

- eigenbetriebliche Apps zu benutzen

Ob die Finanzverwaltung Ihrer Darstellung folgt, bleibt abzuwarten. Ordnen Sie jeweils die Hälfte der Kosten privat und Ihrem Beruf zu, dürften Sie in der Regel keine Probleme mit dem Finanzamt haben. Aber auch ein anderer Maßstab kann toleriert werden, beispielsweise die Aufteilung 70 % beruflich und 30 % privat veranlasst.

Hier noch der Hinweis für Arbeitnehmer

Auch können Sie die laufenden Kosten des Smartphones als Werbungskosten geltend machen – allerdings natürlich nur anteilig. Egal, ob Sie schon die Anschaffungskosten für Ihr Smartphone als Werbungskosten angesetzt haben, oder nicht. Ohne dass Sie Einzelnachweise erbringen müssen, ist das bis zu einem Betrag von 20 Prozent des Rechnungsbetrages pro Monat möglich. Höchstens jedoch 20 Euro. Nicht schlecht, oder?

Jetzt wissen Sie also über die Höhe der Kosten Bescheid, die Sie ansetzen können. Wie sieht es mit dem berühmt-berüchtigten Abschreibungszeitraum aus?

Über welchen Zeitraum werden Smartphones werden Smartphones beziehungsweise Zubehör abgeschrieben?

Es gibt zwei Möglichkeiten, um den Abschreibungswert festzusetzen.

Abschreibung als geringwertiges Wirtschaftsgut

Zählt Ihr Smartphone zu den geringwertigen Wirtschaftsgütern, dann gilt folgende Sonderregelungen: sofortige Abschreibung im Jahr der Anschaffung, solange der Nettopreis ohne Umsatzsteuer nicht mehr als 410 Euro beträgt.

Abschreibung über die betriebsgewöhnliche Nutzungsdauer

Ansonsten wird Ihr Smartphones mit dem Nettopreis über 410 Euro über die betriebsgewöhnliche Nutzungsdauer abgeschrieben, die momentan fünf Jahre beträgt.

⇒ 5 Jahre?! Ja, Sie haben richtig gelesen: fünf Jahre. Eine extrem lange Nutzungsdauer für Smartphones. Und das obwohl ständig neue Modelle auf den Markt kommen und – seien wir mal ehrlich – alleine die Akkus oder gar die Displays oft keine fünf Jahre durchhalten.

Die guten alten Handys von früher konnten zwar weniger, hielten dafür aber länger durch. Und das berücksichtigen leider noch die AfA-Tabellen, die aus dem Jahr 2001 stammen. Also aus einer in Bezug auf die Entwicklungsgeschwindigkeit von Smartphones sehr, sehr fernen Zeit. Doch weil auch die Finanzämter dies wissen, geben Sie sich oft mit einer Nutzungsdauer von zwei bis drei Jahren zufrieden. Wenn das in Ihrem Fall anders ist, bleibt Ihnen nur zu hoffen, dass die Abschreibungstabellen in absehbarer Zukunft endlich mal in der Realität ankommen und entsprechend angepasst werden.

Nichts hält ewig

So oder so, geht das Smartphone vor Ablauf der fünf Jahre kaputt, können die noch ausstehenden Abschreibungsbeträge in diesem Jahr vollständig abgeschrieben werden.

Wenn das Smartphone gebraucht gekauft wurde, dann gilt hinsichtlich der Abschreibung eine kürzere Nutzungsdauer. Das Alter des Smartphones sollten Sie im Kaufbeleg vermerken (wie z. B. beim Kauf eines Autos in der Rechnung das Baujahr oder der Tag der Erstzulassung angegeben ist).

Wie sieht es abschreibungstechnisch mit Zubehör aus?

Bevor wir diese Frage beantworten können, müssen wir einen neuen Begriff einführen: das sogenannte abnutzbare bewegliche Wirtschaftsgut des Anlagevermögens. Hierbei kommt es drauf an, ob sich dieses selbstständig oder nicht selbstständig nutzen lässt.

Smartphones als selbstständig genutzte Wirtschaftsgüter sind steuerlich mit fortgeführten Kosten der Anschaffung zu bewerten („Abschreibung“). Genauso wie normalerweise übrigens Apps als Trivialprogramme.

Bei Zubehör sieht das unterschiedlich aus. Kopfhörer, Smartphone-Umhüllungen, Spionageschutzsiegel (um die Kamera zu überkleben) oder Ladekabel sind nicht selbstständig nutzbar. Mobile Speicherkarten dagegen schon. Ersatz-Akkus dienen zur Erhaltung und sind somit als sofort abziehbare Aufwendungen zu beurteilen.

Weitere Tipps

Wenn Sie Arbeitnehmerin bzw. Arbeitnehmer sind und Ihr Smartphone beruflich nutzen, bitten Sie Ihren Arbeitgeber am besten um eine entsprechende Bestätigung. Diese kann sowieso von Ihrem Finanzamt angefordert werden.

Wenn Sie von Ihrem Arbeitgeber ein Diensthandy (bzw. Dienstsmartphone) bekommen haben, mit der Erlaubnis dieses auch privat zu nutzen, dann braucht dieser Vorteil – im Gegensatz zu einem Dienstwagen – nicht versteuert zu werden. Das gleiche gilt leider nicht, wenn das zum Betriebsvermögen zugeordnete Smartphone privat mit genutzt wird. Denn die Privatnutzung ist in diesem Fall für den Unternehmer steuerpflichtig.

Dröhnt Ihnen jetzt der Kopf vor lauter Fachbegriffen? Das muss nicht sein. Unsere Zusammenfassung liefert noch einmal alle wichtigen Infos auf einen Blick:

Zusammenfassung: Smartphones im Betriebsvermögen

Unter welchen Voraussetzungen können Sie Ihr Smartphone steuerlich geltend machen?

Sie können Ihr Smartphone steuerlich geltend machen, wenn Sie es beruflich nutzen (zu mindestens 10 Prozent im Vergleich mit Ihrer Privatnutzungsdauer). Im Normalfall wird die hälftige Nutzung angenommen und kommt ohne den komplizierten Nachweis von Einzelnutzungsdauern (privat und beruflich) aus.

Wollen Sie das Smartphone zu deutlich mehr als 50 Prozent geltend machen, sollten Sie Ihr Nutzungsverhalten drei Monate lang protokollieren. Die Aufteilung 70 % beruflich und 30 % privat wird in der Praxis häufig anerkannt. Bei Arbeitnehmern ist die Aufteilung 20 %, höchstens 20 Euro beruflich und 80 % privat in den Richtlinien der Finanzverwaltung vorgesehen.

Wie sieht es mit Abschreibungen aus?

Für das Smartphone

Die Abschreibung kann im Jahr der Anschaffung getätigt werden, solange der Nettowert nicht 410 Euro übersteigt (geringwertiges Wirtschaftsgut). Ansonsten beträgt die Abschreibungsdauer nach den AfA-Tabellen fünf Jahre. Oftmals geben sich die Finanzämter aber auch mit kürzeren Abschreibungszeiträumen einverstanden (da sich die AfA-Tabellen noch nach den robusteren Handys aus dem Jahre 2001 richten).

Geht das Smartphone kaputt, werden in diesem Jahr die restlichen noch ausstehenden Abschreibungsbeträge steuerlich geltend gemacht.

Für Zubehör

Für Zubehör sieht die Abschreibung anders aus und ist davon abhängig, ob sich dieses eigenständig nutzen lässt oder nicht bzw. für die Erhaltung dient (Akkus sind sofort abziehbar).

Weitere Tipps

Lassen Sie sich als Arbeitnehmer eine Bestätigung über die berufliche Nutzung von Ihrem Arbeitgeber geben, falls diese vom Finanzamt angefordert wird.

Wenn Sie von Ihrem Arbeitgeber ein Diensthandy bekommen haben, das Sie privat nutzen dürfen, braucht die Privatnutzung nicht versteuert zu werden.

Das gleiche gilt leider nicht, wenn Sie das zum Betriebsvermögen zugeordnete Smartphone privat mit nutzen. Die Privatnutzung ist in diesem Fall für den Unternehmer steuerpflichtig.