Buchwert – Lexion der Steuerbegriffe

Buchwert – Lexikon

Buchwert – Lexikon

Der Wert, der nach Abzug der Abschreibungen eines Wirtschaftsguts (bzw. Vermögensgegenstands) am Ende eines Wirtschaftsjahres verbleibt, wird als (Rest-) Buchwert bezeichnet.

Woraus ergibt sich der Buchwert?

Am Anfang des Wirtschaftsjahres entspricht der Buchwert den Kosten, die für die Anschaffung oder Herstellung aufgewendet werden müssen. Da Wirtschaftsgüter jedoch Wertminderungen unterliegen (z. B. durch Verschleiß) werden diese in der Bilanz in der Regel über die betriebsgewöhnliche Nutzungsdauer regelmäßig abgeschrieben (siehe Lexikoneintrag „Abschreibung“). Der Buchwert ist also die Differenz zwischen den Kosten, die man für ein Wirtschaftsgut aufwendet und den geleisteten Abschreibungen.

Beispiel Buchwert – Pkw

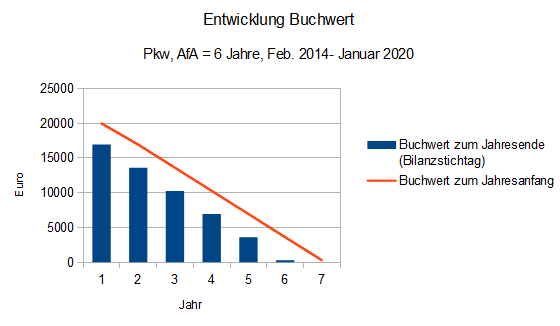

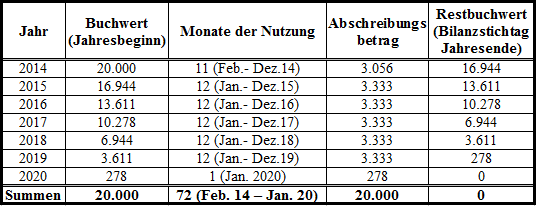

Ein Unternehmen schafft sich Anfang Februar 2014 ein Fahrzeug im Wert von 20.000 € an (Neuwagen). Wie entwickelt sich nun der Buchwert im Verlauf der Zeit?

Es wird die lineare Abschreibungsmethode verwendet. Laut AfA-Tabelle (Absetzung für Abnutzung bzw. Abschreibungstabelle) beträgt die Abschreibungsdauer für einen (Personen-) Kraftwagen sechs Jahre.

Sowohl die folgende Tabelle als auch das Diagramm skizzieren beispielhaft die Entwicklung des Buchwerts für den Neuwagen.

Für das Jahr 2014 werden 11 Monate Nutzungsdauer angesetzt, da der Neuwagen erst im Februar angeschafft worden ist. Für die übrigen Jahre (bis auf 2020) 12 Monate. Dementsprechend ist auch der Abschreibungsbetrag für die Jahre 2014 bzw. 2020 geringer als die Jahre 2015-2019.

Wie der Tabelle bzw. dem Diagramm entnommen werden kann, sinkt der Buchwert also im Laufe der Zeit.