Vollmachtsdatenbank: Neufassung der Vollmacht zur Vertretung in Steuersachen

Vollmacht zur Vertretung in Steuersachen – Vollmachtsdatenbank – Das erwartet Sie in diesem Artikel:

- Dieser Artikel richtet sich primär an Sie, wenn Sie den steuerberatenden Berufen angehören (also ausnahmsweise weniger an unsere Mandanten)

- Seit Juli 2019 gibt es neue Formulare für die Benutzung der Vollmachtsdatenbank.

Neue Formulare für die Vollmacht zur Vertretung in Steuersachen

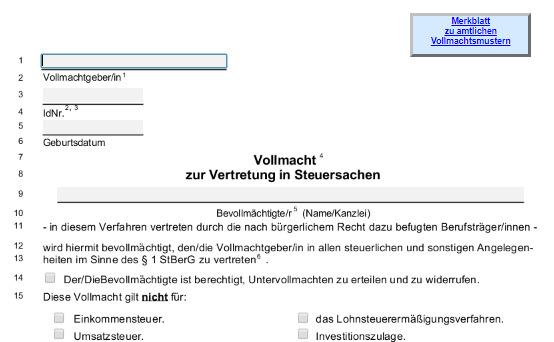

Es gibt neue Vollmachten zur Vertretung in Steuersachen. Sowohl das betreffende Beiblatt, als auch das Merkblatt sind in neuer Fassung erschienen.

Das bedeutet, dass Sie als Steuerberaterin, Steuerberater oder Angehöriger der Steuerberufe ab sofort die neuen Vollmachtsformulare verwenden müssen. Zumindest, wenn Sie die Vollmachtsdatenbank benutzen.

Wenn Sie die Vollmacht zur Vertretung in Steuersachen nicht-elektronisch an das Finanzamt übermitteln, sind Sie nicht an das neue Vollmachtsformular gebunden.

Infobox Vollmachtsdatenbank

– § 80a AO –

Wozu dient die Vollmachtsdatenbank?

Die Vollmachtsdatenbank dient einem einfachen Zweck. Nämlich der elektronischen Kommunikation zwischen Ihnen und dem Finanzamt. Und zwar in Puncto Mandantendaten. Sie können also mit Hilfe der Vollmachtsdatenbank digitale Mandanten-Daten an die Finanzverwaltung übermitteln. In Form von amtlich vorgeschriebenen Datensätzen. Dazu ist ein sogenanntes Vollmachtsformular notwendig, dass Sie in die Vollmachtsdatenbank einpflegen. Dieses wurde von den Finanzbehörden des Bundes und der Länder in Zusammenarbeit mit den Steuerberaterkammern und der Bundessteuerberaterkammer entwickelt.

So funktioniert das Ganze

Ihr Mandant unterzeichnet die Papiervollmacht. Sie pflegen dann das Formular in der Vollmachtsdatenbank entsprechend der Papiervollmacht ein.

Achtung: Bewahren Sie die unterschriebene Papiervollmacht unbedingt auf. Die Finanzverwaltung kann diese zu Stichprobenkontrollzwecken anfordern.

Was umfasst die Vertretungs- und Bekanntgabevollmacht genau?

Das kommt natürlich ganz auf die Vorgaben Ihrer Mandanten an. Bei unbeschränkter Ausstellung werden folgende Sachverhalte von Ihnen abgedeckt: Sie

- können Erklärungen aller Art abgeben und entgegen nehmen

- sind zur Antragsstellung in Haupt-, Neben- und Folgeverfahren berechtigt

- dürfen außergerichtliche Rechtsbehelfe jeder Art einlegen und zurücknehmen bzw. Rechtsverzicht ausüben

- dürfen außergerichtliche Verhandlungen jeder Art führen

- sind berechtigt, Daten abzurufen (dies betrifft momentan den Abruf der vorausgefüllten Steuererklärung. Und unbeschränkt auch das Steuerkonto, wenn die Vollmacht unbeschränkt ist oder über die Zeilen 35 bis 39 die unbeschränkte Abrufbefugnis gegeben wurde).

Achtung: die Bekanntgabevollmacht muss Ihr Mandant in der Vollmacht gesondert erteilen.

Weitere Infos finden Sie in unserem Lexikon-Artikel zur Vollmachtsdatenbank.

Gilt die alte Vollmacht zur Vertretung in Steuersachen weiterhin? Und wenn ja, unter welchen Voraussetzungen?

Ja, die alten Vollmachten gelten unverändert weiter. Unabhängig vom Übertragungsweg. Also egal, ob die Vollmachtsdaten elektronisch an die Finanzverwaltung übermittelt worden sind oder nicht.

Dies betrifft die Vollmachten, die auf Basis der BMF-Schreiben vom

- 10. Oktober 2013,

- 3. November 2014 und vom

- 1. August 2016

erteilt wurden.

Doch was ist zu tun? Lesen Sie mehr dazu in der nachfolgenden Infobox.

Infobox: Das ist zu tun, wenn alte Vollmachten existieren

Zwar gelten die alten Vollmachten weiterhin. Es kann jedoch sein, dass Sie Ihre Mandanten als Vollmachtgeber über die Anpassungen informieren müssen. Und zwar bei nächster Gelegenheit. Jedenfalls, wenn Ihre Mandanten im Einzelfall von folgenden Punkten betroffen sind:

1. Alte Vertretungsvollmachten erlöschen

Wird die neue Vertretungsvollmacht – evtl. zusammen mit einer Bekanntgabe-/Empfangsvollmacht – übermittelt, erlöschen alle bisherigen Vertretungsvollmachten. Auch wenn diese nicht-elektronisch übermittelt wurden. Oder die Vollmacht nur inhaltlich erweitert bzw eingeschränkt wird.

2. Es handelt sich um Personengesellschaften/-gemeinschaften

Für Personengesellschaften, für die unter derselben Steuernummer das Feststellungsverfahren und die Festsetzung der von der Gesellschaft geschuldeten (Betriebs-)Steuern durchgeführt wird, gilt außerdem:

- Die Vertretungsvollmacht erstreckt sich auch auf das Feststellungsverfahren. Sofern die Vertretung im Feststellungsverfahren nicht ausgeschlossen wurde.

- In diesem Fall muss die Vollmacht

- demselben Bevollmächtigten erteilt und

- zur Vertretung der Feststellungsbeteiligten berechtigten Person für das Feststellungsverfahren und von der zur Vertretung der Gesellschaft berechtigten Person für die Festsetzung der von der Gesellschaft geschuldeten (Betriebs-) Steuern unterschrieben werden.

- Wenn sich Vertretungsvollmacht auf die von der Gesellschaft geschuldeten (Betriebs-)Steuern und auf das Feststellungsverfahren erstreckt, wirkt diese Vollmacht bei Ankreuzen der Zeile 17 gleichzeitig als

- Bekanntgabevollmacht für Verwaltungsakte über die von der Gesellschaft geschuldeten (Betriebs-)Steuern (nach § 122 AO) und als

- Empfangsvollmacht für das Feststellungsverfahren (nach § 183 AO).

- Wurde von der zur Vertretung der Gesellschaft berechtigten Person in Zeile 15 die Vertretung im Feststellungsverfahren ausgeschlossen, ist die Vertretungsvollmacht auf die von der Gesellschaft geschuldeten (Betriebs-)Steuern beschränkt. Die Erweiterung der Vertretungsvollmacht auf das Feststellungsverfahren kann in diesem Fall entweder im Verfahren nach § 80a AO durch Übermittlung einer neuen, auch das Feststellungsverfahren umfassenden Vollmacht erfolgen oder – falls nicht gewünscht – durch Anzeige auf herkömmlichem Wege, d. h. durch Vorlage einer Papiervollmacht oder über die Feststellungserklärung.

Hier finden Sie die amtlichen Muster und das Merkblatt

Die amtlichen Muster für eine Vollmacht zur Vertretung in Steuersachen, das Beiblatt zur Vollmacht zur Vertretung in Steuersachen und das Merkblatt zur Verwendung der amtlichen Muster für Vollmachten zur Vertretung in Steuersachen finden Sie im nachfolgenden Link. Es öffnet sich das entsprechende PDF: Vollmacht Vertretung Steuersachen – Vollmachtsdatenbank (PDF).

Außerdem werden diese in Kürze auch im FormularManagement-System der Bundesfinanzverwaltung bereitgestellt: https://Formulare-bfinv.de.